作者:余华莘,注册金融分析师,资深对冲基金经理

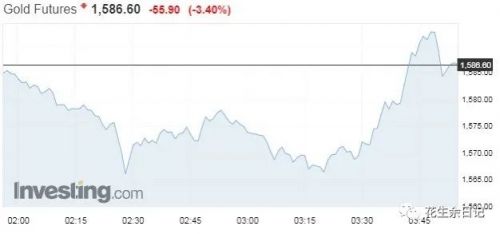

2月28日夜,全球市场最大的亮点,不是美国三大股指继续大跌,也不是波动性大涨,而是黄金也大跌。后者说明了三点:1)美元流动性紧张;2)黄金并不是最好的避险资产;3)通缩预期可能在上升。

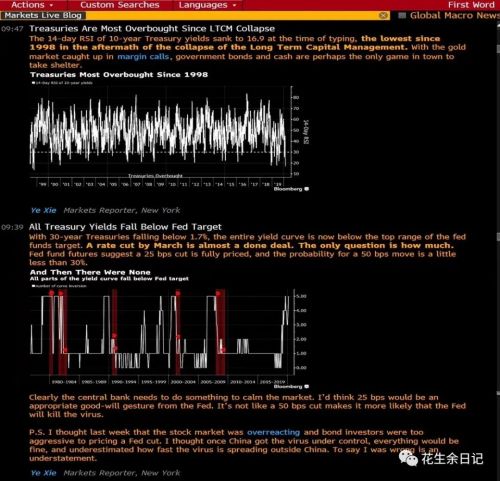

眼下就等着美联储出场救市了。今晚。UST10y利率已经接近1%。从技术指标RSI 来看,UST10Y超买程度则达到1998年LTCM破产以来最高。而且所有期限的UST利率也都低于FFTR。看起来,股市和债市都在呼喊Fed降息。

随后,在美国当地时间周五下午14点30分,美联储官网发布了鲍威尔主席对于新冠肺炎疫情的声明。鲍威尔在声明中表示,美国经济的基础依旧稳定强健,但新冠肺炎对经济活动带来了不断演变的风险。美联储将会密切监控疫情的进展以及对于经济前景的影响。后续会采取合适的工具和行动支撑经济。

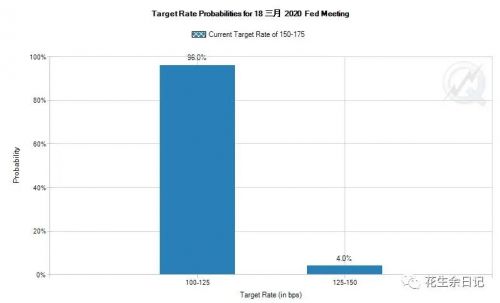

在鲍威尔声明后,CME美联储观察工具显示今年3月FOMC会议降息概率暴涨至96%。因此,我判断:市场反弹的可能性大于下跌了。不过,Fed只能解决流动性问题,而不能解决疫情扩散和经济增长。因为眼下这个危机涉及供给侧的问题,货币政策解决的只是需求侧。

一、金价下跌与货币基差

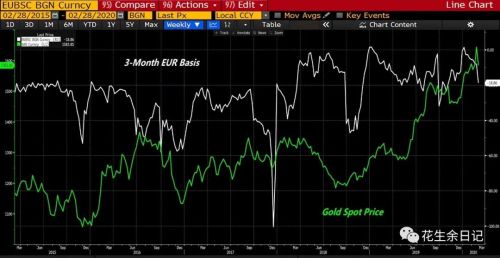

那么,如何解释股市下跌,避险需求上升,但金价却下跌呢?今晚的三个月欧元基差(3M-EUR basis)暴跌,说明市场上美元短缺,流动性告急。而黄金在这情况下经常被拿来做美元供款(USD funding),因此金价下跌。

为什么?因为在金融市场上,货币基差(Currency basis)通常用来衡量市场中美元的短缺程度。货币基差负值越大,说明美元短缺就越严重。(说明:货币基差(bp)的单位为0.01%)

眼下的市场情形,很像是2008年的情况,当时黄金拆借利率大幅上涨,同时欧元的货币基差急剧上升。

二、2008年信贷危机复盘

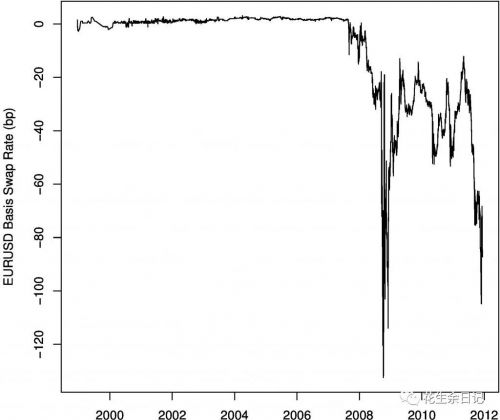

在2008-2009年信贷危机期间,由于全球市场对美元的需求不断增加以及欧洲银行获得美元资金的难度越来越大。下图显示了一年期EURUSD货币基差掉期利率,在2008年雷曼兄弟倒闭后,欧元掉期利率曾跌至-1.2%,即欧元货币基差负值扩大。

2008年9月15日,雷曼兄弟破产,紧接着AIG破产,市场上的主要MMFs跌破面值,金融体系全面崩溃。此时欧洲的银行迫切需要美元,因此欧洲的隔夜美元利率(Euro Dollar)变得极其不稳定。每天早上,当没有多余的美元可供借贷时,利率飙升至10%以上,到了下午,美联储一开盘,利率就暴跌至接近于零的水平。

不到一个星期之内,掌管当时五种主要全球货币的中央银行,包括美联储、欧洲央行、英格兰银行、日本银行和瑞士国家银行,就都开始了新的操作,从美联储借入美元,然后隔夜借出,每晚如此。

那么,为何美联储会帮助欧洲的银行呢?因为,各国的银行在全球范围内是相互联系的,它们之间不断地相互借贷,并通过衍生品相互交易风险。如果像雷曼兄弟那样的一家具有全球系统重要性的金融机构崩溃了,那么这可能会导致全球银行体系违约的连锁反应。这时候,中央银行必须采取协调行动,通过提供不同货币基差互换(Currency Basis Swap)来提供美元资金。而货币互换这种看似复杂难懂的金融工具则的确有助于降低发生另一场全球银行危机的风险。

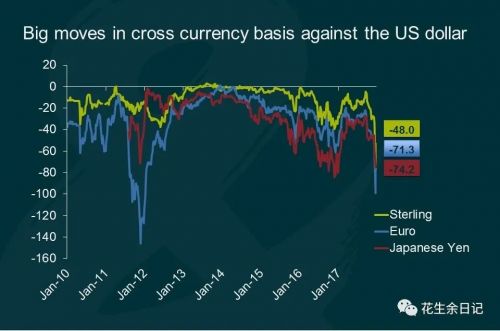

类似的情况在每年年底也场会发生。主要货币对美元的互换货币基差通常在12月达到了峰值,也是因为年底的美元需求大幅增,导致短期美元供应不足。

三、什么是互换货币基差?

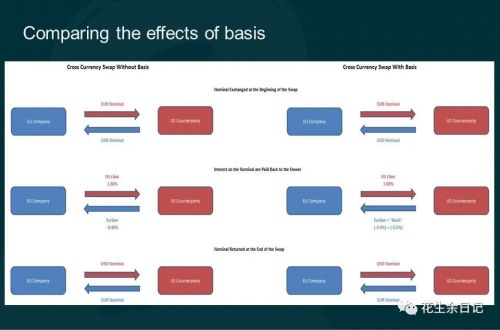

以欧洲空中客车公司为例。假设空客公司想要从欧洲的本地银行获得为期一年的贷款,以资助其在美国的海外业务。为了对冲货币风险,空客公司与市场交易对手方(Counter-party)进行了一年期的EUR USD货币掉期交易。空客公司以今天的即期汇率将一定数量的欧元换成美元,并同意在一年后以相同的汇率将美元交换回欧元。由于空客公司实际上不拥有美元,因此需要偿付美元Libor利息,并以对等的方式从对方那里获得Euribor。这就是理论上的利率平价货币掉期互换方式 (Interest Rate Parity Currency Swap)。

不过,在金融市场的实际操作层面上,只要美元的需求增加,放贷美元的交易对手就会要求溢价,而该笔金额则被称为“互换货币基差”。换句话说,上面的空客公司将支付美元Libor,并将获得Euribor加上交叉货币基差(也称为 negative basis或负值基差)。

四、货币基差的实践意义

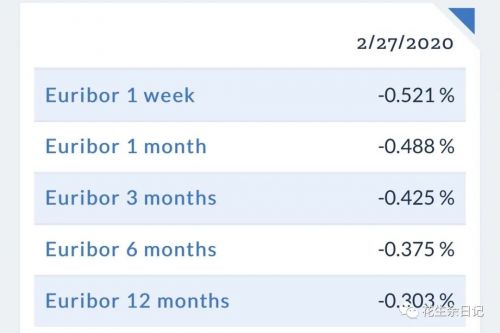

再看一个例子。假设今晚美国Libor为1.6%,Euribor为-0.4%,那么空客公司的EUR USD货币掉期的理论成本为2%,即:空客支付1.6%的美元利息,但是同时还要支付欧元利息的0.4%,因为Euribor为负数。

如果由于今晚美元短缺,交易对手报价的“基差”为-50个基点,那么对于欧洲空客公司的掉期成本将增加至2.5%(即:1.6%美元利息+ 0.4%欧元利息+ 0.5%货币基差)。

在通常情况下,互换货币基差可以用来衡量市场中美元的短缺情况。当基差变得越负值,美元短缺就越严重。对于持有美元的一方,当他们对冲货币风险时,负值基差对他们有利,因为为了对冲外汇风险,持有美元的对手方今天将美元借出,并在将来收回,从而获得除外汇投资收益之外的额外互换货币基差。

但是,对于欧洲空客公司而言,该项货币基差却会增加其投资美元资产的对冲成本。为了对冲美元风险,空客公司今天要借入美元,一年后将会再还回美元,而货币基差就是两种货币的利息差额中增加的对冲成本。

在全球投资组合的货币管理上,互换货币基差是其中一项非常重要的内容。鉴于美联储目前在紧缩货币周期中已经远远领先于欧洲央行和其他中央银行,因此未来的一段时间里,美元短缺可能会加剧,货币基差也可能会变得对持有其他货币的投资者更加不利。因此,投资组合经理在持有外汇头寸时应特别注意对冲成本,以及由此衍生的其他大类风险资产价格的波动,比如黄金。

(本文仅代表作者观点,与所在公司无关。)